杭州贊宇油脂科技有限公司(杭州油脂化工有限公司)始建于1973年1月,前身為杭州油脂化工廠,是由原中國輕工業部投資興建而成的國有企業。

杭州贊宇油脂科技有限公司(杭州油脂化工有限公司)始建于1973年1月,前身為杭州油脂化工廠,是由原中國輕工業部投資興建而成的國有企業。 現為浙江贊宇科技股份有限公司

現為浙江贊宇科技股份有限公司 公司為中國食品添加劑行業百強企業,中國洗滌用品工業協會油脂化工分會會長單位,浙江省首批標準創新型企業,杭州市高新企業

公司為中國食品添加劑行業百強企業,中國洗滌用品工業協會油脂化工分會會長單位,浙江省首批標準創新型企業,杭州市高新企業 通過ISO9001:2008質量管理體系認證和AAA級標準化良好行為企業認證、測量管理體系認證。

通過ISO9001:2008質量管理體系認證和AAA級標準化良好行為企業認證、測量管理體系認證。 2010年公司整體搬遷至環杭州灣產業帶先進制造業基地——臨江工業園區

2010年公司整體搬遷至環杭州灣產業帶先進制造業基地——臨江工業園區 發揚團結、務實、開拓、奮進的企業精神,以“做大做強、傲居同行”為發展目標,不懈追求,不斷進步..

發揚團結、務實、開拓、奮進的企業精神,以“做大做強、傲居同行”為發展目標,不懈追求,不斷進步.. 公司生產技術先進,質量上乘,各項經濟技術指標居同行業領先地位..

公司生產技術先進,質量上乘,各項經濟技術指標居同行業領先地位..

摘要:美國農業部報告單產等數據落地,市場對高單產逐漸消化,除非后期美國農業部繼續大幅提高單產,短期美豆在出口需求利好情況下或偏強震蕩,國內方面亦或跟隨,但注意在美豆市場缺乏明顯題材情況下國內因素影響,盤面震蕩或

策略報告

近期,油脂品種,尤其是棕櫚油走勢強勢,主要因前期厄爾尼諾影響產量,而出口需求表現較好,推升馬盤持續走強,后期雖增產旺季來臨,馬盤棕櫚油或回落,從而帶動油脂下行。粕類方面,美豆高單產或成事實,但后期南美增產潛力或受限,隨國內需求向好,豆粕等或表現較好。

一、油脂市場或將回落

根據棕櫚油生產規律,進入8、9、10月份后,棕櫚油產量將迅速增加,隨出口增速逐漸下滑,棕櫚油庫存量或見底逐漸回升。此前市場較為擔心的棕櫚油供應局面或將大幅緩解,從而棕櫚油價格或將回落。

1、馬盤增產旺季來臨

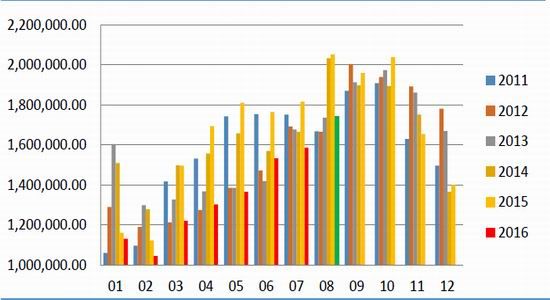

馬來西亞棕櫚油局數據顯示,7月毛棕櫚油產量為159萬噸,環比增加3.48%,同比減少12.65%;出口量為138萬噸,環比增加21.24%,同比減少14%;國內消費22萬噸,環比減少23.56%,同比減少5.13%;期末庫存177.1萬噸,環比減少0.2%,同比減少21.9%。數據看7月產量已經環比增加,但增幅偏小而出口增幅較大,庫存減少,隨增產旺季來臨,未來兩月庫存或逐漸增加。

圖1:馬來西亞棕櫚油產量(噸)

數據來源:mpob,魯證期貨研究所

明日(9月13日)mpob將公布8月數據,此前調查顯示,馬來8月產量預計174萬噸,按照計算環比增加9.4%,同比減少15.16%;出口預計168萬噸,環比增加17.86%,同比增加4.48%;8月末棕櫚油庫存預計160萬噸,環比減少9.66%,同比減少35.79%。

2、馬來出口增速或回落

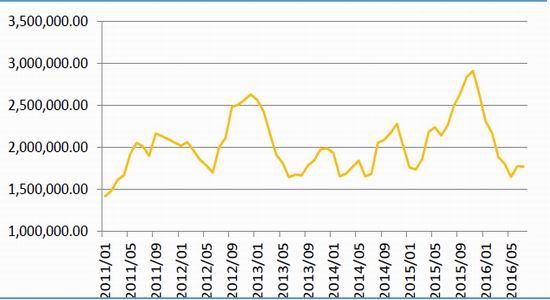

最新數據顯示,9月馬來棕櫚油出口增速或難保持高位。船運機構ITS表示馬來西亞9月1-10日出口棕櫚油38.01萬噸,較上月同期減少16.7%,而8月馬來棕櫚油出口環比增加27%。出口需求增速的下降或預示未來馬來期末庫存或見底,根據歷史規律,馬來庫存一般在二季度見底,隨后逐漸回升。

圖2:馬來西亞棕櫚油庫存(噸)

數據來源:mpob,魯證期貨研究所

3、國內庫存或見底回升

后期國內棕櫚油進口增加,庫存或增加。自國內棕櫚油融資貿易減少之后,棕櫚油庫存持續處于低位,而進口利潤偏差,貿易商進口積極性不高,截止8月底國內棕櫚油庫存28.7萬噸,同比減少61.3%。隨棕櫚油價格大幅上漲,進口利潤良好,預計8月國內棕櫚油進口量越50萬噸,9月40-45萬噸。隨中秋備貨行情結束,國內現貨緊俏局面將大幅緩解,棕櫚油價格逐漸回落概率較大。

二、粕類行情有望回暖

1、美豆高單產,但仍面臨不確定性

8月報告中預估美豆單產為48.9蒲/英畝,而后美豆主產區天氣基本良好,各市場機構紛紛給出預測單產,ProFarmer預計美豆單產49.3蒲,福四通預估為單產50.1蒲,informa預估49.5蒲,數據均較美國農業部數據較高。目前市場已經走出高單產預期行情,甚至已經反應50蒲的單產水平,9月報告一旦調整不急預期,當前分析師平均預估美豆單產為49.2蒲,美豆或走出回暖行情。

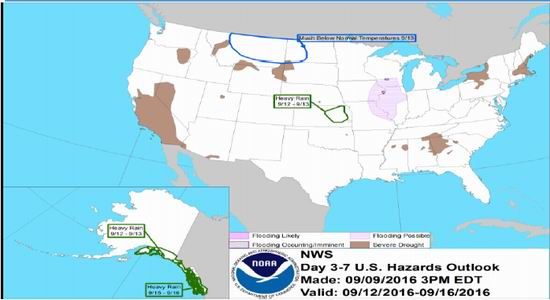

此外天氣或影響收割。天氣預報顯示,伊利諾斯州、威斯康星州、愛荷華州、密蘇里等交界處或有洪澇發生,在9月12到13日堪薩斯州的西北部也將有強降水出現,以上均為美豆最主要產區。此前阿根廷收割期遭遇強降水,減產約500萬噸,300萬噸產量受影響,進入9月中下旬,美豆即將迎來集中收割期,強降水或對美豆產量產生一定影響,后續需謹慎關注降水強度和持續時間。

圖3:未來一周美國災害天氣

數據來源:noaa,魯證期貨研究所

2、美豆需求向好,庫存上調空間不大

2015/16年度結束,從數據看,本年度出口目標已經完成。出口檢驗數據看,上年度出口檢驗量為5133.4萬噸,8月農業部報告中出口目標5116.6萬噸,超出16.8萬噸,2015/16年度期末庫存或有下調空間。新年度大豆銷售方面,截止9月1日,2016/17年度美豆銷售2223.0萬噸,較上年度同期的1604.3萬噸增加618.7萬噸,新年度美豆出口需求值得期待。

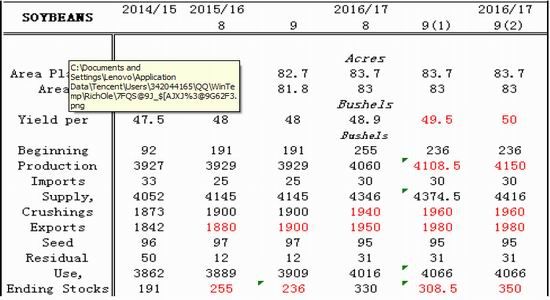

美豆即將公布9月報告,市場預期2015/16年度期末庫存2.32億蒲,預估區間2.00-2.75億蒲,8月報告數據為2.55億蒲,2016/17年度期末庫存3.3億蒲,預估區間2.45-4.4億蒲,8月報告數據為3.3蒲。

分別以49.5蒲、50蒲計算2016/17年度庫存,在預期美豆壓榨與出口均小幅提高情況下,美豆庫存上調空間不大:

圖4:美豆平衡表

數據來源:noaa,魯證期貨研究所3、南美增產潛力或有限

目前市場預期2016/17年巴西大豆種植面積3390萬公頃,上年度為3320萬公頃,增長2%,為10來最低增速,主要原因是因宏觀經濟低迷影響農業信貸,同時巴西國內玉米大漲或刺激農戶增加玉米種植。阿根廷則是因關稅等影響,大豆種植面積或下降,市場預期降幅在2.5-4%之間。在全球需求穩定增長情況下,南美增產的步伐放緩,利多美豆市場。

4、國內需求或逐漸向好

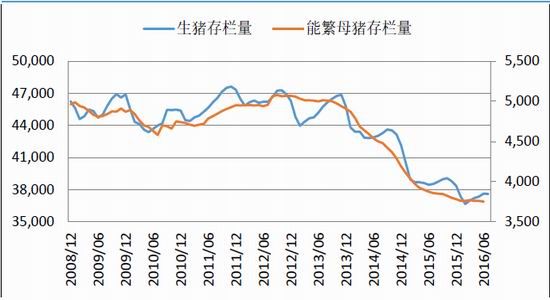

農業部數據顯示,7月生豬存欄量3.76億頭,環比減少0.1%,連續四個月環比增加后再度下降,同比減少2.4%;能繁母豬存欄量3752萬頭,環比減少0.2%,同比減少3.2%。生豬存欄量整體處于低位,而豬糧比持續高位,截止8月31日,豬糧比為9.31,豬糧比連續三個月位于盈虧平衡線以上。養殖利潤良好必將刺激存欄量逐漸回升,即使受限于環保等壓力。

圖5:國內生豬存欄量(萬頭)

數據來源:農業部,魯證期貨研究所

綜上,未來棕櫚油供給緊俏局面將逐漸緩解,甚至逐漸寬松,棕櫚油價格重心或逐漸下移,從而帶動油脂下行。反觀豆粕,因美豆需求向好,價格保持在高位甚至向上概率較大,國內豆粕也會在國內需求逐漸向好情況下,價格逐漸上漲。

魯證期貨 李振強