杭州贊宇油脂科技有限公司(杭州油脂化工有限公司)始建于1973年1月,前身為杭州油脂化工廠,是由原中國輕工業部投資興建而成的國有企業。

杭州贊宇油脂科技有限公司(杭州油脂化工有限公司)始建于1973年1月,前身為杭州油脂化工廠,是由原中國輕工業部投資興建而成的國有企業。 現為浙江贊宇科技股份有限公司

現為浙江贊宇科技股份有限公司 公司為中國食品添加劑行業百強企業,中國洗滌用品工業協會油脂化工分會會長單位,浙江省首批標準創新型企業,杭州市高新企業

公司為中國食品添加劑行業百強企業,中國洗滌用品工業協會油脂化工分會會長單位,浙江省首批標準創新型企業,杭州市高新企業 通過ISO9001:2008質量管理體系認證和AAA級標準化良好行為企業認證、測量管理體系認證。

通過ISO9001:2008質量管理體系認證和AAA級標準化良好行為企業認證、測量管理體系認證。 2010年公司整體搬遷至環杭州灣產業帶先進制造業基地——臨江工業園區

2010年公司整體搬遷至環杭州灣產業帶先進制造業基地——臨江工業園區 發揚團結、務實、開拓、奮進的企業精神,以“做大做強、傲居同行”為發展目標,不懈追求,不斷進步..

發揚團結、務實、開拓、奮進的企業精神,以“做大做強、傲居同行”為發展目標,不懈追求,不斷進步.. 公司生產技術先進,質量上乘,各項經濟技術指標居同行業領先地位..

公司生產技術先進,質量上乘,各項經濟技術指標居同行業領先地位..

馬來西亞棕櫚油7月報告顯示,馬來西亞毛棕櫚油產量環比增長3.5%至158.5萬噸,同比下降12.65%,產量增加低于市場預期,馬棕油庫存意外的反季節性下降,較上月的178萬噸小幅回落0.2%至177萬噸,原因主要是馬棕油的產量增幅不大,加上馬棕油出口季節性恢復超出預期,7月出口環比上升21.2%至138萬噸,出口的季節性恢復疊加產量不及預期對價格也帶來支撐。

數據公布之后,BMD棕櫚油上漲至近兩個月來高點,由于市場早有反應,隔日即觸頂回落,國內連棕油01合約在逼近前期震蕩區間頂部位(5364)后遇阻掉頭,周四一根大陰線抽刀斷水,宣告連棕階段性的上漲行情已經見到天花板。未來隨著馬棕增產周期的到來,庫存有望快速回升,期價承壓回落是大概率事件。

馬棕油未來供給壓力明顯

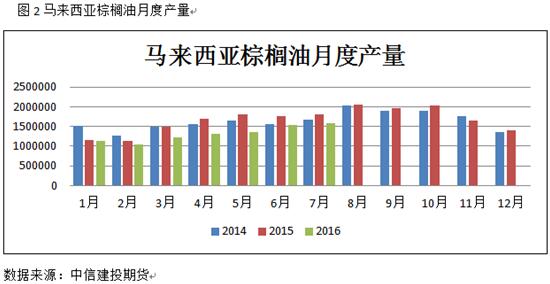

據了解,2016年7月份馬來西亞棕櫚油產量較上月增加3.5%至158.5萬噸,相比2015年同期產量181.5萬噸,同比下降12.7%,2014年同期產量為166.6萬噸,同比下降4.9%,因去年的厄爾尼諾現象影響了棕櫚油的單產。根據歷年馬來西亞棕櫚油月度產量的統計可以看出,8-10月是馬來西亞棕櫚油年內的高產期,在全年的產量中占到30%。未來馬棕油產量難以達到往年同期水平,但是相較于今年7月會大幅增產,未來供給端的增產將會成為棕櫚油不能承受之重。

國內市場需求難以持續

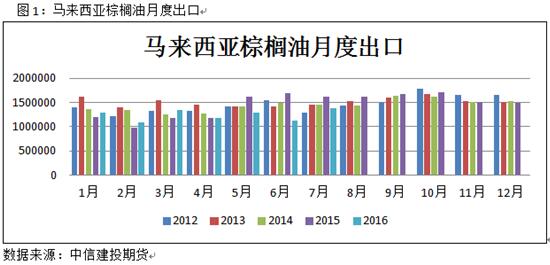

根據MPOB局統計數據顯示,馬棕油7月份出口為1384220噸,較上月1141673噸增加21.2%,較去年同期1609902降14%,遠高于預期。周三船運機構ITS統計,8月1-10日馬棕油出口456481噸,環比增加17.8%,但是需求端的利好難以持續,馬棕油未來3個月進入年度高產期,由圖2可看出近幾年8-10月馬棕油的月度平均庫存遠高于年內月度平均庫存,未來產量超過出口的增量將成為庫存上升的主導因素。反觀國內市場,由于棕櫚油進口有利潤,國內貿易企業采購積極,后期到港量將繼續增加,根據船期統計,8月到港量將會劇增至50萬噸以上,9月份在40-45萬噸左右。棕櫚油短期庫存處于低位,但是呈現上升的態勢。隨著到港量的逐漸增加,棕櫚油庫存拐點來臨,預計階段性的利好難以支持棕櫚油價格持續上漲,未來幾個月豆油的消費增量較為明顯,棕櫚油的消費旺季僅限在夏季,可以判斷棕櫚油短期已經基本見頂,未來的格局將是震蕩下行。

前期拍賣菜油陸續進入市場流通,將在9月之前全部出庫,據悉之前國儲菜油只是暫停拍賣三個月,后期仍將重新啟動拍賣,這對于基本面本就偏空的棕櫚油來講無疑是雪上加霜。

美豆單產上調將拖累油脂

美豆城門失火,恐殃及池魚。美國政府氣象預報機構周四調降“拉尼娜”現象在未來數月出現的概率,“拉尼娜”10月出現的概率較大,拉尼娜秋冬季形成的概率維持在55-60%。目前市場預期美豆單產將上調,舊作期末庫存降低,新作期末庫存上升,總體報告偏空,而國內豆類市場一直視美豆為風向標,美豆的一舉一動都會傳導至國內豆類市場。美豆豐產在望,盤面或出現大幅下跌,國內油脂反彈將告一段落,考慮到棕櫚油后期供給端的利空風險、豆棕價差過小(350元/噸)及國內需求難以持續配合,后市棕櫚油價格恐將承壓下行。

綜上分析,筆者認為馬棕油在未來產量持續增長的背景下仍將長期壓制馬棕油價格,美豆報告不出意外將利空豆類市場,并拖累國內外油脂價格。目前國內豆油庫存快速回升,菜油拋儲也給市場注入壓力,在棕櫚油終端需求期望不大的情況下,伴隨到港量的劇增,庫存拐點將出現,預計后期連盤棕櫚油逐步回落的概率較大,其中1701合約短期有望見頂,建議可考慮輕倉空單操作,1609合約由于接近交割月不建議參與。(特約撰稿人田亞雄,文章來自農產品期貨網獨家原創)